1. 开篇导语:当潮水退去,我们看见了什么?

各位 AscendEX 的挚友、行业建设者与坚守在一线的交易员们:

我是 Bin Huang。如果你正在阅读这份报告,那么恭喜你,你正在经历加密货币历史上最残酷、却也最真实的“去伪存真”时刻。

本周(2025年12月15日至12月21日),全球加密市场经历了一场近乎窒息的压力测试。如果说之前的市场是在“牛市回调”与“熊市确立”之间暧昧不清,那么本周 CryptoQuant 的一份重磅报告几乎像是法官的木槌,重重地敲在了多头的头上——他们宣告:比特币熊市已经正式开始 1。这不是情绪的宣泄,而是基于需求增长枯竭、机构资金撤退以及链上数据恶化做出的冷酷判断。

这一周,我们目睹了比特币在 $88,000 至 $90,000 的泥潭中挣扎 3,见证了曾经的“只进不出”的贝莱德 IBIT ETF 遭遇了史诗级的单日净流出 4。然而,在这个至暗时刻,我们也看到了极为分裂的图景:一边是老牌 DeFi 协议 Loopring 被 Coinbase 剔除,标志着旧时代的落幕 5;另一边是高性能衍生品协议 Hyperliquid (HYPE) 在一片哀嚎中逆势狂飙 6,以及 MicroStrategy 完成向“Strategy Inc”的蜕变,誓将比特币作为企业生存的唯一战略 8。

这不仅仅是价格的波动,这是共识的断层与资本的大迁徙。资金正在从虚无缥缈的“空气币”撤离,流向那些拥有真实收入、合规背书以及极致性能的资产。AI 正在吸干 Web3 的一级市场流动性,而 RWA(现实世界资产)则成为连接传统金融与加密世界的最后桥梁。

在这份长达数万字的深度周报中,AscendEX 研究院将剥开情绪的迷雾,用最硬核的数据、最深度的逻辑,为你复盘这动荡的一周。我们不贩卖焦虑,也不兜售廉价的希望,我们只提供在这个凛冬生存下去所必须的——真相。

2. 市场总览:流动性枯竭与价格的“地心引力”

数据截止时间:2025年12月21日 23:59 UTC+8

本周市场整体呈现出一种令人不安的“缩量阴跌”态势。尽管从年初至今(YTD)的角度看,比特币依然保有涨幅,但本周的走势极大地打击了市场对于“圣诞反弹”(Santa Rally)的最后幻想。流动性的枯竭让每一次抛售都显得格外沉重。

2.1 核心资产表现复盘

下表展示了本周核心资产的关键数据变化,数据来源于 CoinMarketCap 与 CoinGlass:

2.2 市场情绪与宏观指标

- 恐惧与贪婪指数 (Fear & Greed Index): 本周日读数为 28 (Fear) 12,相比上周大幅回落。市场从之前的“贪婪”快速转向“恐惧”,这通常是散户离场的信号。

- BTC 统治力 (Dominance): 攀升至 59.1% 12。这不仅是 2021 年以来的高点,更是一个典型的“避险”信号。在存量博弈中,资金优先保帅(BTC),抛弃高风险的山寨币(Altcoins)。

- DeFi 总锁仓量 (TVL): 以太坊依然占据统治地位,占比达到 54.82% 14,而 Solana 占比约 7.34%。尽管价格下跌,但链上资金并未大规模出逃,更多是在协议间进行防御性轮动。

AscendEX 研究院深度洞察:

本周最值得警惕的数据是比特币交易量的骤降。在周中,BTC 交易量一度萎缩 53% 至 160 亿美元 4。这表明买卖双方都在离场观望:多头不敢抄底,空头也不敢在 $85,000 强支撑位贸然加注。这种“窒息”状态通常不会持续太久,往往预示着剧烈的单边行情即将到来。考虑到期权市场的数据(详见第8节),向下的风险似乎正在积聚。

3. 本周头条:十大重磅新闻深度解析

本周发生的事件不仅决定了年底的收官走势,更为 2026 年的市场格局埋下了伏笔。

3.1 CryptoQuant 敲响警钟:比特币熊市“正式”开始

事件回顾: 链上分析巨头 CryptoQuant 在本周发布的报告中抛出了一枚震撼弹——自 2025 年 10 月初以来,比特币的需求增长已经“决定性地放缓”,各项指标均指向熊市周期的开始 1。

深度解析:

这是一个基于数据的冷酷判断,而非情绪化的宣泄。报告指出,比特币的需求增长已经跌破了长期趋势线。更重要的是,CryptoQuant 提出了两个关键的价格锚点:

- $70,000 中期支撑: 这是多头最后的心理防线。

- $56,000 实现价格 (Realized Price): 历史上,熊市的底部通常会触及甚至短暂跌破全网的平均持仓成本(即实现价格)。

这一判断的核心依据在于机构需求的枯竭——ETF 在 Q4 竟然成为了净卖家,这是自 ETF 上线以来极为罕见的现象。这意味着,支撑本轮牛市的最大引擎已经熄火。

3.2 MicroStrategy 完成“转世”:Strategy Inc 正式登场

事件回顾: 迈克尔·塞勒(Michael Saylor)领导的 MicroStrategy 正式完成品牌重塑,更名为 Strategy Inc,股票代码保持 MSTR 不变 8。

深度解析:

这是一个时代的符号。去掉 "Micro"(微策略),只留 "Strategy"(战略),象征着这家公司已经不再是一家仅仅持有比特币的软件公司,而是将比特币作为其存在的唯一战略核心。

- 企业哲学的终极押注: 这一更名表明,Strategy Inc 已经将自己的命运与比特币彻底绑定。它不再是一家科技公司,而是一家“比特币开发公司”或“比特币财政库”。

- 资产负债表的重构: 本周其股价随 BTC 波动,但这一动作表明了其对“比特币本位”企业哲学的终极押注。未来,我们可能会看到更多企业效仿这种模式,将比特币作为对抗法币贬值的核心储备资产。

3.3 贝莱德带头撤退?ETF 遭遇单日最大流出

事件回顾: 12月19日,美国比特币现货 ETF 录得 1.583 亿美元的净流出,其中仅贝莱德 IBIT 一家就流出了 1.736 亿美元 4。在此之前,12月18日也录得 1.61 亿美元的净流出 17。

深度解析:

这是一个极其危险的信号。IBIT 曾是“只进不出”的定海神针,如今开始出现大规模净流出,意味着华尔街的“聪明钱”正在进行年底的获利了结或风险对冲。

- 年底税务规划 (Tax-Loss Harvesting): 部分资金流出可能与年底税务操作有关,投资者卖出亏损头寸以抵扣税款。

- 宏观资产再平衡: 随着美债收益率维持高位(~4.5%),传统机构正在重新评估风险资产的配置比例。当无风险收益如此诱人时,比特币的高波动性成为了机构持仓的负担。

3.4 北朝鲜黑客创纪录:2025年盗窃超 20 亿美元

事件回顾: Chainalysis 和其他安全机构报告显示,北朝鲜相关黑客组织在 2025 年盗窃了价值 20.2 亿美元的加密货币,占全球盗窃总额的 60% 以上 18。

深度解析:

攻击呈现出“次数减少、金额增大”的特点。黑客正在从攻击 DeFi 协议转向攻击中心化交易所(CEX)和托管商(如2月份的 Bybit 事件在年终报告中被反复提及 20)。

- 地缘政治的影子: 这些被盗资金很可能被用于资助受制裁国家的武器项目,这将进一步招致全球监管机构对加密行业的严厉打击。

- 合规的必然性: 2026 年,交易所的生存底牌将不再是上币速度或杠杆倍数,而是合规与安全。KYC/AML 的审查力度将达到前所未有的高度。

3.5 Hyperliquid (HYPE) 的逆势狂飙与 DeFi 新王

事件回顾: 在大盘普跌的背景下,去中心化衍生品交易平台 Hyperliquid 的代币 HYPE 本周表现抢眼,甚至在某些时段录得双位数涨幅,YTD 涨幅高达 86.23% 6。

深度解析:

这是一个典型的“Alpha”案例。市场越是动荡,对链上永续合约(Perps)的需求就越高。

- 极致的产品力: Hyperliquid 提供了媲美 CEX 的交易体验(低延迟、深流动性),同时保留了去中心化的资金自管权。

- 避险资金的港湾: 随着 CEX 安全事故频发(见新闻4),大户资金开始向链上迁移。HYPE 的上涨是对“链上币安”这一叙事的肯定。

3.6 Loopring (LRC) 遭 Coinbase 剔除:旧时代的落幕

事件回顾: Coinbase 于 12月15日 正式暂停了 Loopring (LRC) 的交易 5。

深度解析:

尽管 Loopring 曾是 ZK-Rollup 的先驱,但流动性的枯竭和 Coinbase 的下架对其是致命打击。这也反映了 Layer 2 赛道的残酷内卷——只有头部项目能活下来,老牌“僵尸链”将被无情淘汰。市场不再为“技术潜力”买单,只为“活跃用户”和“真实收入”投票。

3.7 美国 CPI 数据公布:通胀的幽灵未散

事件回顾: 美国劳工统计局(BLS)于 12月18日 公布了 11 月 CPI 数据,同比上涨 2.7%,符合或略高于预期 21。

深度解析:

2.7% 的通胀率加上 4.2% 的 10年期美债收益率 23,构成了“高利率+粘性通胀”的宏观环境。这对风险资产(Risk Assets)是极大的压制。美联储降息空间的收窄,是比特币难以突破 $100k 的宏观根源。只要通胀不降到 2% 目标位,流动性的水龙头就不可能完全打开。

3.8 ADI Chain 主网上线:RWA 的国家队入场

事件回顾: 阿布扎比 ADI Foundation 宣布上线 ADI Chain 主网,专为政府和受监管机构设计 24。

深度解析:

RWA(现实世界资产)赛道再添国家级玩家。这与 DeFi 的草根创新不同,代表了中东资本对 Web3 基础设施的顶层设计。ADI Chain 将承载身份认证、支付、能源、房地产登记等国家级应用。未来,合规的 RWA 可能是唯一能承载万亿级资金的赛道。

3.9 比特币矿工收入骤降至年内低点

事件回顾: 截至本周,比特币每日矿工收入从 Q3 的平均 5000 万美元降至约 4000 万美元,活跃地址数创 12 个月新低 25。

深度解析:

这是一个恶性循环的开始。价格下跌 -> 矿工收入减少 -> 矿工被迫卖币支付电费 -> 价格进一步下跌。我们正在逼近“矿工关机价”,历史上这往往是筑底的信号,但在筑底前通常伴随着最后一跌(Capitulation)。

3.10 Lambda 完成 15 亿美元融资:AI 吸血 Crypto?

事件回顾: AI 云基础设施提供商 Lambda 完成 15 亿美元 E 轮融资 27。

深度解析:

虽然这不是纯 Crypto 项目,但它反映了风投(VC)的真实动向。大量本该流入 Web3 基础设施的资金被 AI 赛道抽走。Crypto 创业者在 2026 年面临的融资环境将比 2025 年更加严峻。VC 现在更愿意投资算力(AI)而不是算力所保护的账本(Crypto)。

4. 热点板块深度:存量博弈下的 Alpha 猎场

基于 DefiLlama 的数据 14,本周 DeFi 板块呈现出剧烈的内部轮动。在总量受限的情况下,资金正在向头部协议和高性能公链集中。

4.1 高性能公链 (High-Performance Chains)

- 领跑者: Solana, Sui, Hyperliquid L1

- 本周表现: 尽管 Solana 代币价格下跌约 3.6%,但其生态内的衍生品协议交易量并未显著下滑。Hyperliquid 更是逆势上涨,成为本周最亮眼的星。

- 深度逻辑: 市场正在奖励“真实收益”(Real Yield)。Hyperliquid 产生的手续费收入直接支撑了其币价,这是一种类似于传统股票回购的逻辑。相比之下,那些只靠通胀奖励维持 TVL 的协议正在遭遇严重的资本外流。高性能公链正在成为链上高频交易的主要阵地,虹吸了以太坊主网的散户流量。

4.2 以太坊主网 (Ethereum Mainnet)

- 现状: TVL 占比 54.82% 14,依然是绝对霸主。

- 本周表现: 在恐慌时刻,资金倾向于回流以太坊主网的蓝筹协议(如 Aave, Maker/Sky)。虽然 ETH 价格疲软,但作为“互联网债券”的避险属性开始显现。

- 隐忧: 以太坊正在失去它的“创新溢价”。除了作为资金的安全层,由于 Gas 费和速度的限制,它在应用层的竞争力正在被 L2 和高性能 L1 蚕食。

4.3 RWA (Real World Assets)

- 关键事件: ADI Chain 上线 24,BlackRock BUIDL 基金持续运作。

- 板块洞察: RWA 板块在二级市场的表现本周普遍疲软(如 Ondo, CFG),这是因为 RWA 代币往往被视为 Beta 资产。但在流动性紧缩时期,底层的国债收益率(~4.5%)成为了 DeFi 最后的收益避风港。大量的稳定币正在涌入代币化国债协议,寻求无风险收益,而不是在 DEX 中进行高风险博弈。

5. 链上数据亮点:正在枯竭的脉搏

本周的链上数据(On-Chain Data)令人不寒而栗,揭示了市场深层的脆弱性。数据来源主要包括 The Block 和 Glassnode。

AscendEX 观点: 链上数据的全面恶化是熊市最直接的证据。不同于价格可能被短期操纵,链上活跃度的下降反映了生态系统的真实冷暖。除非有新的现象级应用出现(如当年的 DeFi Summer 或 NFT 狂潮),否则链上数据很难在短期内V型反转。

6. 融资与项目动态:AI 的盛宴与 Web3 的挣扎

本周(12月15日-21日)的一级市场融资情况呈现出极端的两极分化。资本的嗅觉是最灵敏的,他们的流向预示着未来 1-2 年的行业热点。

6.1 巨额融资去向:AI 吸血严重

- Lambda ($1.5B): AI 算力基础设施 27。虽然这不是纯 Crypto 项目,但它反映了风投(VC)的真实动向。大量本该流入 Web3 基础设施的资金被 AI 赛道抽走。

- Kalshi ($1B): 预测市场。虽然涉及 Crypto 元素,但更多被归类为 Fintech/AI 27。

- Kraken ($800M): 交易所基础设施 27。资本更愿意押注“卖铲子”的人,而不是淘金者。

6.2 Web3 原生融资:聚焦基础设施

- Real Finance ($29M): RWA 基础设施 31。RWA 是少数还能讲出大故事的 Web3 赛道。

- TenX Protocols ($22M): 专注于机构级质押和验证者操作 31。

AscendEX 洞察:

纯粹的 Web3 应用层融资极其困难。VC 现在的逻辑非常清晰:要么投 AI(生产力革命),要么投 合规基础设施(Kraken/RWA)。对于中间的“套娃式” DeFi 协议,他们已经关上了支票簿。Crypto 创业者在 2026 年面临的融资环境将比 2025 年更加严峻,必须做好过冬准备。

6.3 关键代币解锁预警

- Sign Protocol (SIGN): 将于 12月28日 解锁 9667 万枚代币 32。

- LayerZero (ZRO): 本周解锁了 2571 万枚代币 33。

- 风险提示: 在流动性枯竭的市场环境下,如此大规模的解锁极有可能引发剧烈的抛压。做市商承接意愿低,持有者需高度警惕价格下挫风险。

7. 监管与宏观:通胀的幽灵与合规的围城

7.1 美国 CPI 数据:打破降息幻想

12月18日公布的 11 月 CPI 数据显示同比上涨 2.7% 21。这打破了市场对美联储 1 月份大幅降息的幻想。美联储现在处于两难境地:降息可能重燃通胀,不降息可能刺破资产泡沫。这种不确定性是加密市场最大的敌人。只要无风险利率维持在 4% 以上,加密资产就很难获得显著的溢价。

7.2 监管动态:合规是唯一出路

- MicroStrategy 更名背后的监管博弈: "Strategy Inc" 的出现是对现有公司法和会计准则的一次挑战。它在告诉监管者:比特币不是我们账上的“无形资产”,它就是我们的“货币”。这可能会引发 SEC 乃至 FASB(财务会计准则委员会)的进一步关注。

- 北朝鲜黑客与制裁: 随着北朝鲜黑客盗窃金额创纪录,美国财政部和全球监管机构势必会加强对混币器(Mixers)和非托管钱包的监管。DeFi 协议可能会面临更严格的 KYC 要求,这在短期内会抑制创新,但长期看是走向主流的必经之路。

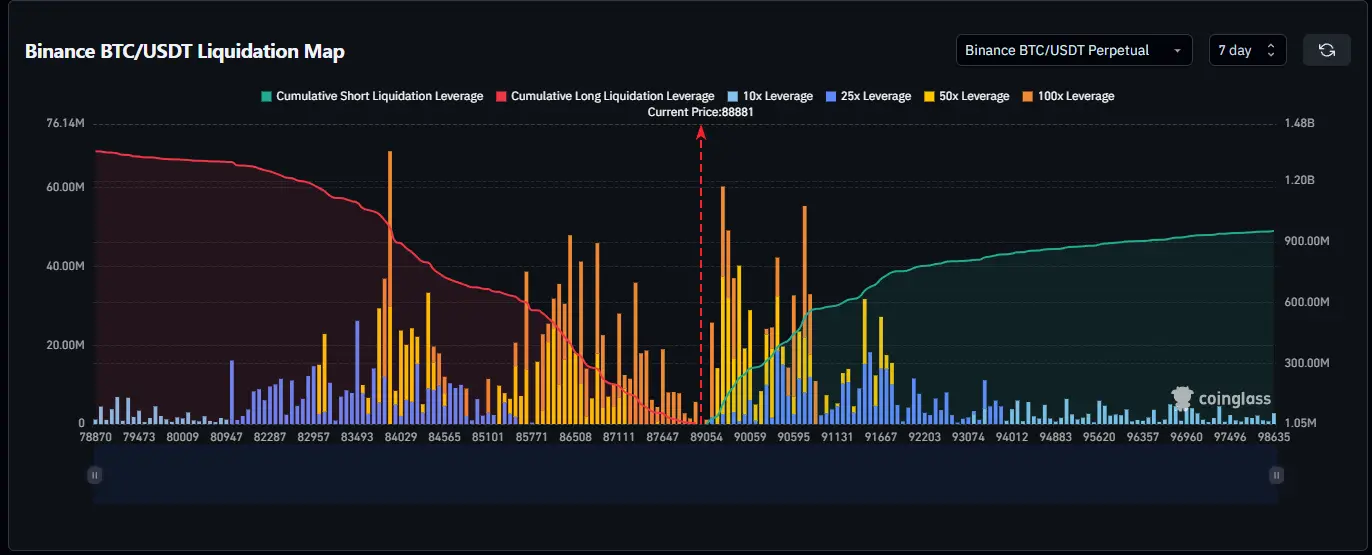

8. 一图胜千言:CoinGlass 衍生品数据解读

图表核心解读:

- 清算磁铁 ($85,000): 在 $85,000 一线,堆积了大量的多头清算单。这就像一块磁铁,吸引价格向下测试。做市商有动力推动价格触及这一区域以获取流动性。如果跌破 $85,000,可能会引发连环爆仓(Liquidation Cascade),将价格瞬间带至 $80,000 甚至更低。

- 资金费率 (Funding Rates) 转负: 本周资金费率普遍回落至中性甚至负值 2。这表明市场上的多头杠杆已经大幅退潮,甚至开始出现做空情绪。虽然这通常是短期底部的特征,但在宏观利空的压制下,低费率可能维持很长时间,形成“阴跌”走势。

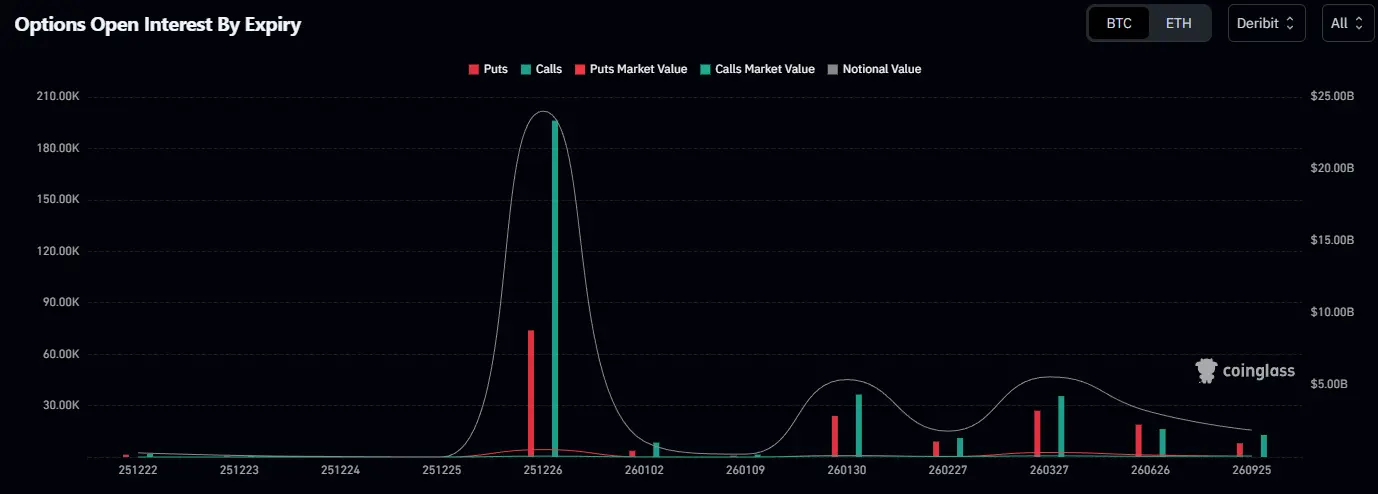

- 期权最大痛点 (Max Pain): 12月26日(下周)将有大规模期权到期 35。目前 Max Pain 点位远低于当前价格,这意味着期权卖方(通常是机构)有动力压制价格,使其收盘在痛点附近,从而让买方的期权作废。

9. 下周展望(2025年12月22日-12月28日)

关键词:低流动性、圣诞劫、年终清算

下周将是 2025 年的最后一周,也是流动性最为枯竭的一周。

- 12月22日-24日(平安夜前): 预计市场将继续测试 $85,000 - $88,000 的支撑力度。华尔街交易员陆续休假,流动性将进一步枯竭,容易出现“画门”行情(小资金砸出大波动)。任何突发消息都可能被放大。

- 12月25日(圣诞节): 美股休市,ETF 暂停交易。加密市场将进入“无人驾驶”模式。谨防亚洲时段的异常波动,历史数据显示,节假日期间往往会有针对流动性薄弱环节的狙击。

- 12月26日(期权交割前夕): 随着年度最大规模期权交割临近,隐含波动率(IV)可能会飙升。

- 12月28日(周日): 重点关注 Sign Protocol (SIGN) 的大额解锁 32 以及 Hyperliquid (HYPE) 能否继续保持独立行情。

AscendEX 策略建议:

在这个阶段,现金为王 (Cash is King)。除非你是定投信仰者,否则不要试图去接飞刀。关注 $85,000 的得失,如果是做短线波段,Hyperliquid (HYPE) 等强势币种的回调可能是机会,但务必带好止损。对于长线投资者,现在是深入研究项目基本面、寻找下一轮牛市种子的最佳时机,而不是盯着 K 线图焦虑。

10. 结语与呼吁:在绝望中寻找 Alpha

正如 Michael Saylor 将公司更名为 Strategy Inc 一样,在这个动荡的 2025 年末,我们每个人也需要重新审视自己的“投资战略”。

CryptoQuant 说熊市开始了,但这并不意味着机会的终结。相反,历史告诉我们,真正的 Alpha 往往诞生于所有人都绝望的时刻。当潮水退去,那些依然在构建真实应用、产生真实收入的协议(如 Hyperliquid, RWA 基础设施)将浮出水面。

熊市是财富转移的加速器,也是认知升级的最佳窗口。不要浪费这一场危机。

Stay Hardcore, Stay Solvent.

— Bin Huang

AscendEX 研究院